從很多方面來看,美國都正處在一個不小的科技泡沫。A 輪估值從三、五年前的 US$ 5M,已經漲到現在的 US$ 10-30M。房租過去幾年翻了好幾翻,商辦擁有者們都忙著與企業租戶簽 10 年長約,要鎖住現在的高殖利率。員工的薪資也漲得很快,資工應屆畢業生起薪已經從幾年前的 US$ 75-100K,漲到現在的 US$ 100-150K。

當然泡沫是結果,身為創業者,我們應該要去深究事物形成的原因。

以下,就是我認為這次泡沫幕後推手:

需求成長快過供給

泡沫會形成,背後當然是需求成長快過供給。

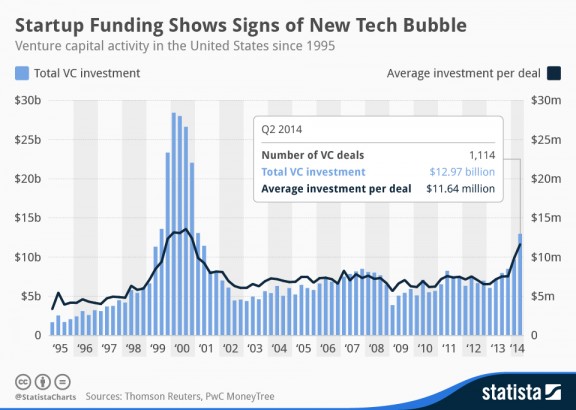

資料顯示,北美創投在 2014 年第二季,總共投出的資金規模高達 130 億美金,創下了 2000 年 Web 1.0 泡沫破滅後的新高,也展現了與 1999 中泡沫開始時相同的力道。更重要的事,平均每筆投資金額來到 US$ 12M,只差一小步就要追平 2000 年泡沫高峰的平均值,更是顯示了「新創公司股票」這個資產價值水漲船高的現象。

IPO 市場大好

而這個需求成長的背後,是科技股 IPO 的大好,包括阿里巴巴、Facebook、LinkedIn、Twitter 等在內的數十支網路陸續登板,多數上市後表現強勁。下游出口順暢,VC 們在上游的投資胃口當然大好。

LP 的再平衡效應

另一方面,在整體市場方面,Nasdaq 指數正在搶攻 2000 年高峰,S&P 500 (下圖 INDEXSP) 近來更是不知道已創下了多少次歷史高點。

公開市場的表現,理論上不該影響創投的投資意願。如果有影響,也應該是逆向的影響 ─ 創投的投資多半要 5-8 年後才有機會上市,公開市場屆時轉向的機率遠大過於持續大好的機率。

但在北美特殊的資本市場結構下,公開市場的表現事實上會推動創投的投資幅度。

其邏輯如下:北美創投多半向退休基金、校務基金等所謂 LP (Limited Partners) 募集資金,而這些 LP 通常被要求佈署固定比例在創投之上。(註) 當 LP 們的公開市場投資組合五年內成長了 300-500%,帳面上顯示佈署在創投的比例就會偏低,因此推動 LP 去投入更多資金在新募集的創投基金上,以加速再平衡他們的投資組合。

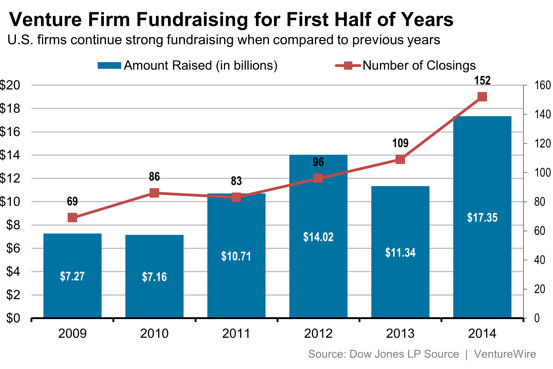

也因此,當公開市場大好,創投新基金的募集就會跟著大好。翻開資料,在 2014 上半年,北美創投基金募集的數量較 2009 同期成長了 2.2 倍,募得的金額更是成長了 2.4 倍。

新募集的創投基金往往需要在 3-5 年內把資金佈署出去,才能有機會趕在 10 年的期限內產生投資回報。也因此,最終,當公開市場市況大好,它會間接造成創投資金的過度投入。

高買高賣

當大量新錢因為結構性因素湧入,新創公司估值的通貨膨脹是無可避免的。但這個通貨膨脹是不健康的,因為新創公司們的成功機率,或是成功後的期望值並沒有增加,因此投資人等於是犧牲自己的期望值去購入這些資產。沒辦法低買高賣,只好被迫高買,希望還是有機會高賣。

下檔與選項

當然創投也不會完全犧牲自己去照亮創業者。在高買的前提下,投資人也會尋求更多的下檔保護。

以多數創投投資條款中都有的所謂優先清算權 (Liquidation Preference) 為例,當 A 輪投資額是 US$ 1M 佔 20% 時,這代表著公司如果能以 US$ 1M 以上的價值被併購,創業者就能從中獲得資金的回報。如果以 US$ 5M 以上被併購,則併購的收益就能按持股比例分配。

但當 A 輪估值成長至 US$ 5M 佔 20% 時,這代表著公司必須要以 US$ 5M 以上的價格被併購,創業者才能有任何資金回收。而如果想拿到持股比例的收益,則併購價值必須要做到 US$ 25M 以上才行。更高的估值雖然代表著更低的稀釋,或是更高的募資金額,但同時間也代表著創業者將犧牲不少未來的選擇。

成本膨脹

更糟糕的是,這些犧牲換來的好處並不多。當周遭的公司都募得更多的資金,結果只是造成「原料」的價格上漲。也因此,員工的薪資、租金紛紛水漲船高。到最後,創投犧牲了期望值、創業者犧牲了未來的選項,只是回饋了地方的經濟。

終將陷入的惡性循環

當成本不斷墊高,公司就必須在營運上不斷擠出效率去抵消。一開始,這會逼著大家更有效率。但日子一久,為了撙節更多開銷,大家會開始節省客服、換用更低廉的零組件、更便宜的供應商,最後把事情推入惡性循環。

當大浪退去

更糟糕的是,某一天公開市場將會開始修正。舉例來說,當聯準會在明年中左右開始升息,按照歷史慣例,大盤指數將會受到衝擊。這時候,LP 的再平衡現象又會出現。當新創公司的成本已經墊得半天高、陷入效率無法提昇的惡性循環,後續創投資金再斷炊,當然就會出現大幅的泡沫破滅。

所謂大浪退去,誰沒穿泳褲,看得非常清楚。

___

所以事實是,市場最壞的時候,才是創業最好的時候,歡迎加入 AppWorks Accelerator Class #10

註:正確的來說,退休基金被要求佈署固定比例在「另類投資」(Alternative Investments) 之上,而在另類投資中,對沖基金 (Hedge Funds)、私募基金 (Private Equity Funds),以及創投基金 (Venture Capital Funds) 所分配到的比例,也通常在一個固定的範圍內

(Photo via tr4nslator, statista, CC License; WSJ)