去年 10 月,馬雲在雲棲大會開幕上喊出新零售,同時宣告純電商將成傳產。這一喊,果然引起兩岸媒體的大篇幅報導、業界也跟著騷動。

但其實馬雲整個演講中新零售只佔短短幾分鐘,主要也僅是拋出線上、線下、物流全整合的框架概念,不過事後已經有很多人等不及要跳出來幫馬先生補充,他所謂新零售到底是什麼內涵。

我也蠻好奇新零售到底是什麼,所以讀了不少這些第三方論述,可惜幾乎都是之前 O2O、全通路概念拿來裝新瓶,不但說不清楚新零售跟舊零售的差別到底是什麼,甚至經常連舊零售的問題根源在哪裡、新零售如何解決它們都沒解釋。

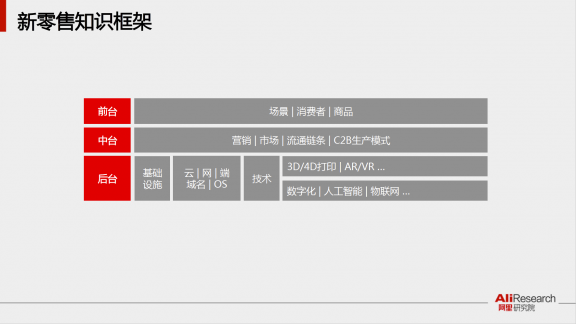

阿里官方倒是很有耐心,足足磨了 5 個月,才在前幾天由研究院發佈出一份 37 頁投影片,正式幫他們家老大的新名詞補上細節。讀完之後,我終於理解這一切是怎麼回事。這份投影片不長,就請大家自己先去拜讀。

以下則是我整理出來的感想:

1. 沒有新概念

阿里報告中用「以消費者體驗為中心的數據驅動的泛零售型態」定義新零售,但這些其實都不是新概念。

最簡單的例子,在我們身邊的 7-11 早就用這個邏輯在經營。小七廣泛收集數據已經行之有年,不管是店員結帳時記錄你的性別年齡,或是用電子看板上的攝影機分析記錄你的表情。收集行為數據後,他們也會跟銷售數據交叉比對,不斷調整進貨的品類、商品陳列、折扣,去優化消費體驗、加速商品流通、壓低庫存。他們甚至會用 7-11 的數據來決定其他集團相關店點,如康是美、餐飲等的開設。所以光光從 7-11 身上,早就可以看到消費體驗為中心、數據驅動,與泛零售的雛形。

2. 統整新方法

另一方面,這份投影片最了不起的地方,是用一個系統的方式,統整了所有關於零售,無論是線上或線下,正在發生的改變。

它用前台、中台、後台的方式分類這些新工具與新方法,從全通路、全數據用戶輪廓、C2B 模式,一路講到物聯網、人工智能。雖然它的分類還是有些不合邏輯的地方,舉例來說,C2B、AR / VR、物聯網應該是貫穿前中後台的,不過無論如何,讀完這份簡報之後,應該可以讓你很快掌握到所有零售正在發生的變化。

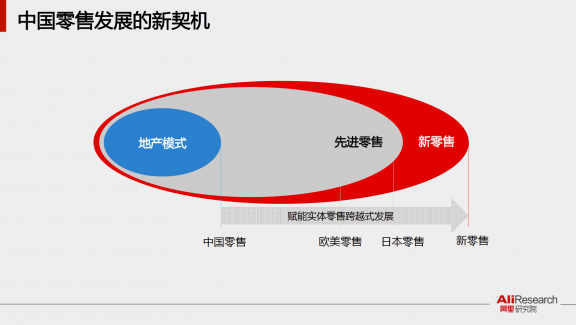

3. 到底新在哪?

那麼,馬雲口中的所謂新零售,到底新在哪裡?

就像阿里研究院自己最後這張投影片指出的一樣,所謂新零售,主要是跟中國現下地產模式零售之間的相比,因而顯示出來的跳躍性差異。但與歐美、日本,乃至於台灣的所謂先進零售相比,新零售其實只是一個連續空間上的進步,沒有很明顯的大版號差異。而如果你好奇的是為什麼在新零售中,純電商將成為傳產,甚至被淘汰,那從這份投影片中,更是完全看不出來。

所以,與其說馬雲的新零售講的是所有 2016 年以前的零售,無論是電商還是實體,都要被淘汰,還不如說他主要是衝著實體來的,在講電商靠著之前積累的數據、線上行銷 DNA,再加上 C2B、3D 列印、AR / VR、物聯網,以及人工智能等新工具的支持,正在大規模反攻實體,而仍以地產模式經營,甚至很多沒跟上這些改變的先進零售,都將面對猛烈的競爭,恐怕要被淘汰。

但如果馬雲上台說「新零售淘汰傳統零售」,這話天經地義,而且非常老調重談,還會引起實體的激烈反抗,反而不利於電商攻進去。所以他乾脆說新零售淘汰電商,這樣更有爭議性,不僅鼓勵電商加速進入實體,也會讓地產對阿里和電商更友善。

4. 實體模式的問題

而在我看來,傳統實體零售與電商相比最大的劣勢,就是庫存與店員。庫存的不精準、不效率、店員及其訓練、流動等都是必須負擔的成本,為了彌平這些最終損失,傳統零售必須預留更多毛利空間,因而傷害售價上的競爭力。

另一方面,實體在路過客 (免費流量)、先體驗再購買 (成交率)、現買現拿 (交貨速度),以及免運費 [1] 上,卻比純電商佔有優勢。所以在需要馬上拿到,或是單價低 (相對感覺運費高) 的商品上,實體目前還有很大優勢。但在先體驗再購買這方面,如果線上線下價差太大,優勢反而會消失,因為消費者會把實體當展場,體驗完後回到線上購買。

5. 實體仍大,問題是衰退

雖然跟電商相比,實體有很多理性上的劣勢,但人們消費習慣的改變還是有很多感性成分,所以過程是緩慢的。也因此,在電商蓬勃發展 20 年後的今日,實體佔總零售的比率,在世界各國還是遠遠超過電商 ─ 在北美實體佔零售仍超過 90%、中國仍有 80%,而台灣也還有 70%。

問題是早先幾年,由於電商還小,所以它的成長只是分走了一些總體零售的增額,但近幾年,由於電商規模夠大了,它的成長開始造成線下零售的衰退 [2],因此對實體產生壓力,也讓商場、店鋪開始出現供過於求的問題。

6. 新實體、新零售

店鋪租金下滑,但人們的實體消費意願仍高,形成了一個機會。

如果能結合既有數位 DNA 與種種新科技,盡可能消滅庫存與店員,讓實體零售的成本、售價與網路非常接近,那麼就可以抓住消費者仍分配在實體的 70-90% 預算,成為成功的新物種。

當然,這樣的物種勢必是橫跨線上與線下,全通路整合,並且圍繞著每個單一消費者為中心,提供最個人化的服務,同時非常的科學化經營、非常的數據導向。

也當然,由於這樣的物種,必須基於電商 DNA,恐怕更多會是從線上跨入線下,進而成為全通路經營的企業。更少會是本來缺乏電商 DNA,必須從實體零售轉型的企業。

7. 純電商的命運

在這樣的世界裡面,純經營電商的確會看起來比較傳統,但恐怕不一定會被淘汰。尤其是在電商穿透率夠高、不太需要先體驗再購買、不需要立刻拿到的商品垂直,或是本身就有足夠的自然流量、有很強的商品力,甚至是未來可以用 VR / AR 取代實體體驗的電商,其實擁有店頭的不一定是加速成長必要的方法。

結論

結論就是,無論我們怎麼稱呼它,零售在未來 20 年,的確會持續洗牌,就像過去 20 年一樣。只是過去 20 年我們主要看到消費預算從純線下零售,移動到純線上電商。但在未來 20 年,還會有另一波主力,一種跨線上線下的新物種崛起,來加速傳統純線下零售的淘汰。

如果大家都覺得要用新零售去稱呼這個運動,那就叫它新零售吧。

___

不想錯過網誌新文章?歡迎訂閱傳統電子報

想收聽更多我分享的知識?歡迎加入傳統 FB 粉絲團

[1] 電商必須負責貨物的最後一哩運送,實體則由消費者自己處理

[2] 至少在某些垂直