台北時間今天早上凌晨,Apple 再次舉行了新產品發表會,以下是看完兩個小時節目後,我的一些感想。

iPhone 6 & iPhone 6 Plus

4.7 吋的 iPhone 6 與 5.5 吋的 iPhone 6 Plus 除了命名之外,幾乎沒有什麼意外。有趣的是去年 Apple 把 iPhone 5S 與 5C 當做兩支產品在賣,但今年如果你點進 iPhone 6 的頁面,Apple 卻試圖讓它感覺像是同一支手機,只是螢幕略有不同。

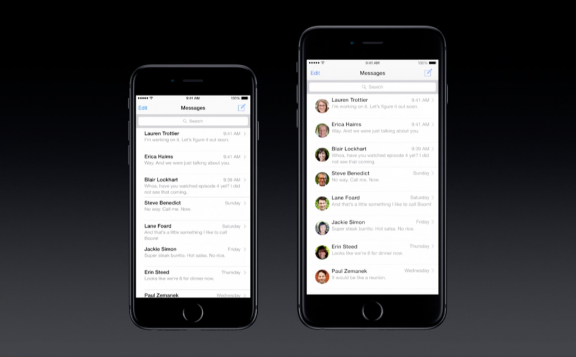

但這兩支手機事實上不只螢幕的不同,iOS 8 的桌面、鍵盤,以及許多 Apps 在 5.5 吋 6 Plus 上的表現,都會與 4.7 吋的 6 上面有顯著的差異。

例:iMessages 訊息列表中,右方的 6 Plus 將會顯示傳送者的大頭照,而左方的 6 將不會

Apple 這樣的產品線安排也與 Samsung、HTC 等手機廠普遍把 4.7 吋與 5.5 吋分為兩個獨立次品牌的做法有很大差異。仔細思考 Apple 為什麼要這麼做,我認為應該與被迫推出 5.5 吋手機,卻又害怕傷害 iPad 銷售有關。

如果 Apple 把 5.5 吋 iPhone 獨立成一個產品線,勢必得去強調大螢幕的優勢,因而更加強它的 Phablet 性格。一旦這麼做,就會增加 6 Plus 對於 iPad 銷售量的侵蝕。在平板銷售有可能首度下滑、微軟 PC 帝國正在準備絕地大反攻的今年,我認為這不是蘋果所樂見的。畢竟 iPad 在蘋果想建立的「Post-PC」世界裡面,有重要的第二支腳戰略地位,因此讓它站穩、茁壯,與多賣一些 iPhone 一樣重要。

所以,蘋果選擇了把 5.5 吋 iPhone 命名為 6 Plus,並且在產品線呈現上盡量與 6 靠攏,好讓真的很想買 5.5 吋螢幕手機的人可以得到,但不會讓原本有意願買 iPad 的人認為有了 Phablet 後就不需要 Tablet。

Apple Watch

相較於 iPhone 6,Apple Watch 這次的保密算是相當成功。不過看完了近一個小時的介紹,這支手錶除了各式錶帶的磁鐵扣環讓人欣賞之外,所提出的功能與價值可以說是「實用」、「貼心」、「小創意」,但缺乏大驚喜。倒是這樣小的尺寸卻提供這麼繁多的功能,很快還要開放 App Store,讓人相當擔心它的電池壽命。蘋果在發表會上完全不提這個議題,會後也不正面回答記者質問,更是讓人感覺瓜田李下。另一方面,這支手錶將會趕不上今年耶誕佳節,發表後也不提供可工作的版本給記者體驗,也暗示了它的開發、生產進度離 Market-Ready 還有一些距離。

Apple Pay

雖然 iPhone 6 與 Apple Watch 都相當可以想像,但這次的發表會,我認為,卻有一個極大的驚喜,那就是 Apple Pay,沒錯,一個在台灣會被說是非法吸金的「第三方支付服務」─ 再次強調,我很厭惡「第三方支付」這個標籤,因為它過分強調了「安全」,但卻忽略了金流服務重點是「方便」的這個本質。

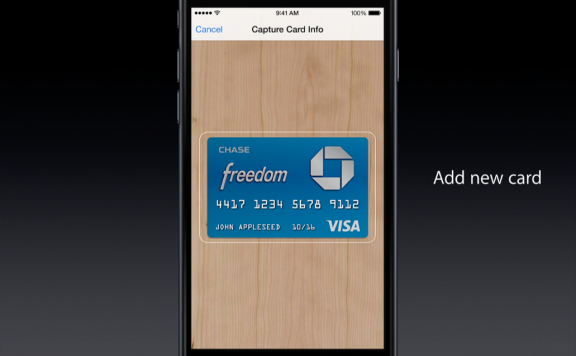

而方便正是 Apple Pay 整體服務的設計重點,有多方便?請欣賞 Apple 為它拍攝的付款體驗影片。

在這麼容易的付款經驗背後,是一連串完整的思考。使用者先拍照儲存他的信用卡在手機,需要付費的時候,iPhone 先透過指紋認證你的身分,再透過 NFC 把 (一次性的) 信用卡資料傳給商家端的 NFC 訊號接收器。

Apple Pay 利用了 iPhone 6 (即將擁有) 的龐大用戶基礎、內建的指紋辨識能力,以及商家端既有的 NFC 信用卡掃描機台 (美國境內約有 22 萬家),有很大的機會可以突破雞蛋問題,得到廣泛的採用。也因此今天 Apple Pay 發表後 Amazon 的股票應聲下跌 3.7%,反映出市場認為消費者將會大幅透過 Apple Pay 付費,迫使 Amazon 必須合作,因而減損 AMZN 最後一哩地位的期待。

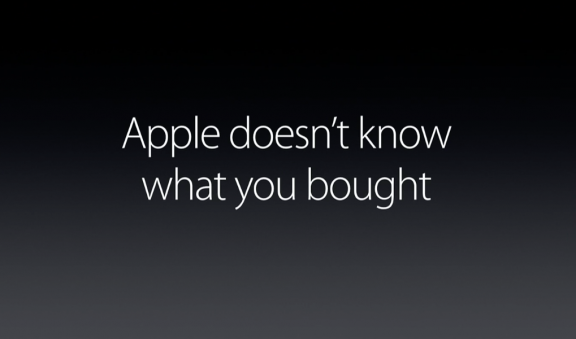

另一方面,當 Google Checkout、Tenpay、Alipay 都把金流服務視為取得關鍵用戶「外部」交易資料重要管道的同時,Apple Pay 主打的居然是完全的隱私。在今天的發表會上,軟體副總 Eddie Cue 非常用力的強調 Apple 不會知道你買了什麼、多少錢、在哪裡買。

換句話說,雖然切入金流,Apple 不但不賺取過路費 (Apple Pay 只是取代消費者端的信用卡,但商家端收單的還是原本的銀行),也完全不碰你的數據。雖然金流代表的是巨大的商業價值,但 Apple 決定全面跟銀行合作,讓銀行去賺這些他們本來就擅長錢,而 Apple 自己則要繼續專注在賺硬體、軟體錢上面。

這當然是 Apple 減法哲學的體現,與阿里巴巴的金融大戰略卻形成了顯著的光譜兩端。金流是這麼重要的資料,Apple 這個處理方式到底會帶來什麼樣的機會與挑戰,五年、十年之後會演變成什麼樣的光景,其實非常令人好奇的。

無論如何,以上就是今天看完發表會後的種種想法,提供給你參考。

延伸閱讀:Apple Pay 的縝密布局

___

別錯過我在 Facebook 上的更多分享