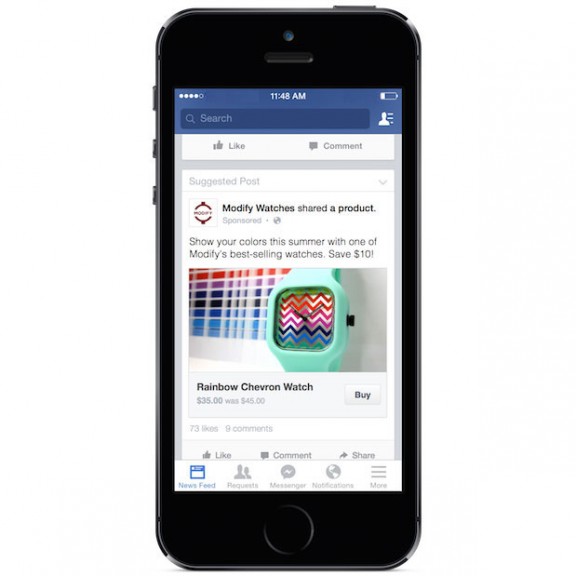

Facebook 於日前宣佈開始測試一個名為「Buy Button」的功能,顧名思義,就讓品牌可以在 News Feed 裡的廣告與贊助動態 (Sponsored Stories) 下方附上一個購買按鈕,提供廣告受眾一種免跳離、免輸入信用卡號碼 (註) 的快速結帳服務,藉由大幅精簡的流程,企圖提昇把廣告觀眾變成電商顧客的轉換率。

一點小歷史

從商業模式來說,這個小按鈕可以說是一個創舉。不過在談那個之前,我得先說如果你有長期觀察 Facebook 的發展,其實應該可以看出背後的脈絡。大約兩年前,Facebook 就推出了這個讓品牌可以透過贊助動態去提供消費者折扣券的「Get Offer」按鈕,也獲得了不少廣告主的愛用。

去年下半年,為了把日益增大的行動流量變現,並且抓住快速起飛的 Mobile Games 市場,Facebook 又推出專為了行動應用推廣所設計的「Install Now」按鈕,並且立刻虜獲了大量行動遊戲發行商的預算。緊接著,今年初,Facebook 又一口氣推出了「Shop Now」、「Book Now」、「Sign Up」、「Learn More」等 Call-to-Actions 按鈕。

媒體 → 通路

當然,之前的這些按鈕雖然有大幅提昇轉換率的潛力,但對於身為 Facebook 平台而言,說穿了都只是按鈕上的文字遊戲,換來換去背後附帶的還是同一個連結。然而這次的 Buy Button 卻有非常不一樣行為,按下去之後,帶入的不是廣告主的網站,而是 Facebook 自己的結帳頁面。這等於宣告了 Facebook 要從一個純粹的廣告媒體,往後跨一步試著扮演通路的角色。

提高轉換率?

這帶我們回到今天的主題:Facebook 這只 Buy Button 有沒有潛力顛覆電商產業的運作規則?

簡單的答案當然是有。如果消費者本來就已經有相當的購買慾望,那麼直接點下 Buy 接著使用已經存在 Facebook 的付款、運送資訊結帳,是超有效率的流程,因此可以想像它會有超高的轉換率。

但如果你再往後想一層,有多少情況消費者可以在看到一個產品的照片、一句簡單的描述,以及一個特惠的價格就能夠決定買單,這個比率一定是非常低的 ─ 比較有可能的是他本來就已經想買這個產品,或是價錢低到他可以靠這麼少的資訊就輕易做決定。

收割渴望 OR 創造需求

如果是本來就想買這種狀況,要能夠在「想買」與「買到」中間短短的空檔攔截這個需求,那得看 Facebook 大數據運算的能力,以及消費者本身有沒有在那中間來到 Facebook,而該品牌自身有沒有提供足夠優惠去吸引他馬上下單。所以這背後要看的是 FBX (Facebook Ad Exchange) 與電商的 DSP (Demand-Side Platform) 串接的深度,讓品牌能夠透過 RTB (Real-Time Bidding) 即時的去競標這個需求。

如果是輕易可以決定的購買決策 (傳統所謂 Low-Involvement Purchase Decisions),那麼比較有可能透過手動方式去使用這個通路,而我想最有機會的 EC 業者應該是日用品、團購、閃購類型的。

會員與投報率

但無論是哪種 EC,講求的就是廣告投放的報酬率。目前為止,Buy Button 除了收取跟其他 FB 贊助動態一樣的 CPM、CPC 之外,並不會另外再與電商業者抽成。但與傳統的電商投放行為最大的不同,是目前透過 Buy Button 結帳後,會員並不會過給 EC 業者,而是停留在 Facebook 的資料庫裡面。由於無法取得會員資料,對 EC 而言,每一張訂單的價值也就是該「未知顧客」的終身價值。

因此透過 Buy Button 投放的 EC 將無法採用傳統的 Loss Leader 策略,也就是賠錢取得第一張訂單,再靠後續的回購賺回會員取得成本,來操作這個通路。換句話說就是以 Buy Button 目前的模式,使用這個通路的 EC 就必須確保每張訂單都能夠打平以上,才能夠投放。因此,在模式大幅改變之前,目前的 Buy Button 大概只能吸引到非常少數有成本優勢、產品力又夠強的業者。

高涉入購買決策

另一方面,目前漏掉的一大塊,也就是高涉入的需求創造,也是另一個 Facebook 這個通路策略未來可能會演進的方向。我覺得最有可能的下一步是把 Facebook 近期力推的影音廣告納入,讓中間的照片變成可以緩緩闡述產品價值的精美視頻。

結論

所以結論就是,目前版本的 Buy Button,大概只能視為 Facebook 通路策略的第一個 MVP 嘗試。未來會往什麼方向演進,還要看 EC 業者的回饋,以及 Mark Zuckerberg 自己的抉擇與決心。但無論如何,Facebook、Google、Twitter 這些廣告起家的媒體科技公司,往電商這個中土更進一步侵蝕,大概是很難阻止的發展。

___

2014 夏季 AppWorks Startups 聯合大徵才熱烈進行中,共 40 家網路與電商企業、104 個職缺等你來加入

註:直接使用已存在 FB 帳號裡的信用卡號碼