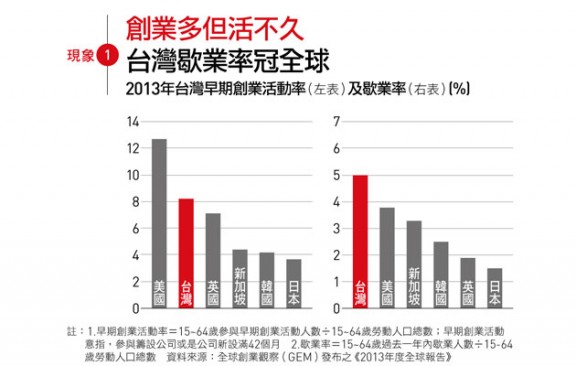

《天下》昨天在網站上刊出一篇新創企業為何活不下去?文章,整理了來自 GEM、主計處等機構的創業統計數據,點出台灣「受創業失敗影響員工數」較世界主要國家相對偏高:

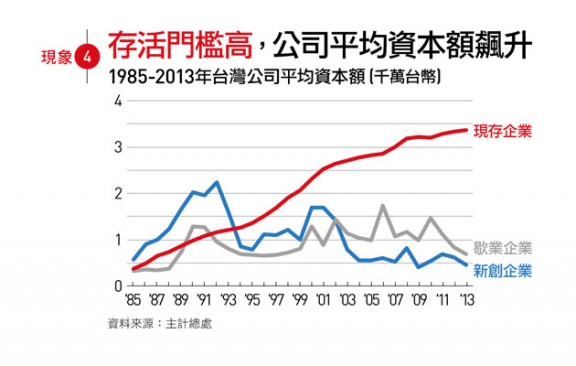

以及「存活企業」的資本額普遍較「失敗企業」高,且差距不斷拉大:

等現狀。因此歸結台灣的創業失敗率較世界各國偏高,並引用中研院社會學研究所副研究員林宗弘的解讀,認為這與新創企業資本額有極大關係:

現在存活下來的企業都是資本額比較大的企業,新創企業就是倒的那一批

首先,像《天下》這樣台灣執牛耳的媒體,願意從報導募資、掛牌上市等新聞性、票房性較高的成功故事,更進一步來深入探討創業的現況,乃至於成功與失敗的內涵,這是非常令人高興,也值得鼓掌叫好的事情。因為它代表了媒體,甚至是社會,對於創業的重視,又往上進了一層樓。

但另一方面,我也想補充這篇文章沒有點到的一些關鍵。

創業成功機率極低,全世界都一樣

首先,無論在任何國家,創業失敗的機率都遠高過成功。

當然創業成功很難定義,但如果以 IPO 作為差強人意的衡量,那麼美國創投每年投資 2,500-3,500 家新創公司,佔所有新創公司的 1%。這些公司裡面,最後能夠成功掛牌的,只有 20-40 家。所以在美國,創業成功的概率是 0.01%,即使得到創投投資,成功的概率還是只有 1%。

相對的,台灣每年約有 10 萬家企業被創辦,500-600 家得到創投的支持,最後成功 IPO 的有 40-70 家。也就是說,台灣創業成功的概率是 0.5%,而得到創投投資後,成功的概率約是 10% 左右。

從這樣的數據裡面,你可以得到台灣從創業到 IPO 的成功機率較高,這是事實,但背後的原因不是台灣創業環境比較好,而是台灣的 IPO 門檻比較低。在北美,絕大多數 IPO 企業的市值必須遠高過 10 億美金。但在台灣,只要有 3-5 億美金市值以上就是相當有規模的掛牌案件了。

另一方面,被創投投資後的成功機率,台灣似乎遠遠高過美國。但背後真正的原因,不是台灣的創投比較厲害,而是美國創投的早期 (種子到A 輪) 投資案件比率,遠遠超過台灣。早期案件金額低、數量大,高風險、高報酬,因此造成美國創投的總體失敗率遠高過台灣創投,但不代表他們的投資報酬率低於台灣的創投。

把這些結構要素考慮進去後,你基本上可以歸納,美國與台灣的創業成功總體概率是非常接近的。

這個邏輯很容易解釋,如果某個地區的創業成功概率大幅高於其他地區,那麼會鼓勵很多人去該地區創業,則長期而言,那會把該地的創業成功概率拉低,達到與其他地區相當的水準。這是總體經濟學上最基本的概念。

如何解讀「受創業失敗影響員工數」差異

這麼一來,我們又該如何解讀各國之間「受創業失敗影響員工數」的差異呢?

首先,單純用「受創業失敗影響員工數」佔「總勞動人口數」比率去衡量創業失敗機率,其實缺乏一致的比較基礎。如果一個國家「參與創業員工比率」本來就比較高,在總體失敗機率類似的前提下,當然它的「受創業失敗影響員工比率」也會較高。

所以較合理的比較方式,是用「受創業失敗影響員工數 (比率)」,除以「參與創業員工數 (比率)」,也就是「參與創業失敗員工率」去比較,如此常態化 (Normalize) 後,比較能有一致的比較基準。

由上圖的數字中,我們可以歸納出六個國家的「參與創業失敗員工率」是:

- 新加坡:79%

- 韓國:62%

- 台灣:61.7%

- 日本:40%

- 美國:30%

- 英國:28.6%

從這樣的結果裡面,我們發現新、韓、台的「參與創業失敗員工率」偏高,美、日、英等國的則偏低。但這個數字說明了什麼?其實非常難解讀,因為分母與分子都是移動的目標。

有可能是歐美國家的員工比較務實,看到公司狀況不好早早就跳槽,而亞洲員工比較忠誠,常常一直待到公司倒閉。也有可能是美、英等國較成功新創,在創投資金的支持下,規模化的步伐較快,因此很快雇用了大量的員工。

但無論如何,用這些數字,是很難去證明任何一個國家的創業失敗率是較高或較低的。

新創夭折的真正原因

最後,文中所提「法規僵化,限縮資金彈性」、「國際視野不足,開拓市場難」、「台灣家庭不鼓勵冒險」等「病因」的確都是台灣亟需改進的創業相關課題。但如果要討論新創夭折的原因,這些卻都不是關鍵。

新創公司要能真正「生存」,最終必須要在財務上獨立,也就是能夠從市場中產生正向現金流。如果這個條件無法成立,那麼再多的資金投資、再多的國際市場,再鼓勵創業的家庭,還是無法讓該新創逃脫倒閉的命運。

因此,無法建構一個可重複 (且可規模化) 的商業模式,產生正向現金流,或是更簡單的說,產品的市場願付價格 (也就是市價) 低於產品的平均總生產成本,才是新創夭折的真正原因。

所以,各位台灣創業者,我們的所處的環境一點都沒有比較差。當然,我們可以繼續去爭取,讓它更好。但更重要的,是面對終端市場,做出顧客真正熱愛的產品,建構健全、有規模優勢的商業模式,那才是新創公司要長期成功,最重要的關鍵。

___

2015 冬季 AppWorks Startups 聯合大徵才 熱烈進行中,35 家明日之星網路企業、110 個職缺等你加入

(Graph via CW; Photo via legofenris, CC License)