這個網誌的老讀者或許記得,在早期,我寫了不少文章覆蓋 Facebook 平台化的過程,以及大家該如何借力。

時光飛逝,Facebook 發展至今已儼然成為錯綜複雜 Web 生態系中,不可或缺的泱泱大河。但另一方面,使用者卻正在大量往行動與 App 形成的新世界遷徙。

為了不要在這個 New Paradigm 被淘汰,兩年多來,Facebook 非常努力的在 iOS 與 Android 制霸的新大陸後來居上。除了併購 Instagram 與 WhatsApp,同時也將 Facebook Messenger 切割成獨立 App,並且用上了十成功力,把用戶全部都驅趕上去。

這個「賭上瑞士銀行本票」的策略,目前看來是奏效的。短短一年,Messenger 的月活躍用戶已經來到 6 億,達到 Facebook 全平台的一半。也因此,在最新的 F8 開發者大會上,Facebook 宣布了它將把 Messenger 平台化 ─ 沒錯,六年前在 Web 上發生過的事,現在又在 Mobile 上重來一次了。

第一階段的平台化,主要有以下的功能:

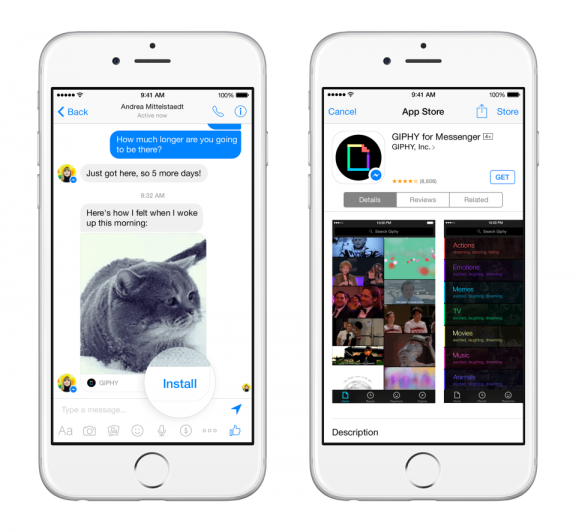

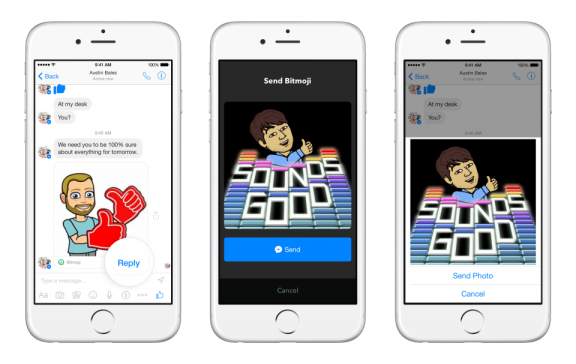

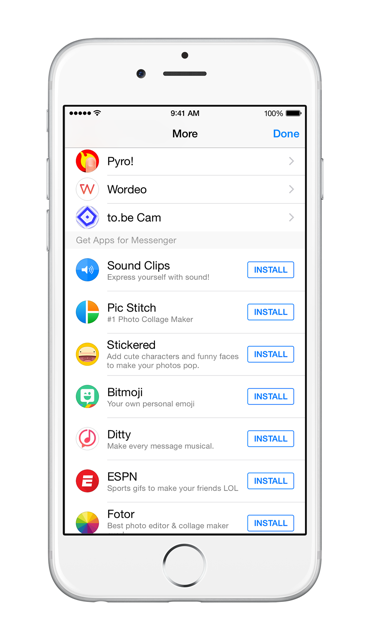

互動版貼紙

這就像是吃了類固醇的 LINE 貼紙,用戶將可以下載與 Messenger 串接的第三方 Apps,然後用這些第三方 Apps 去製作圖檔、動畫、影音等內容,來增進與朋友聊天時的樂趣。

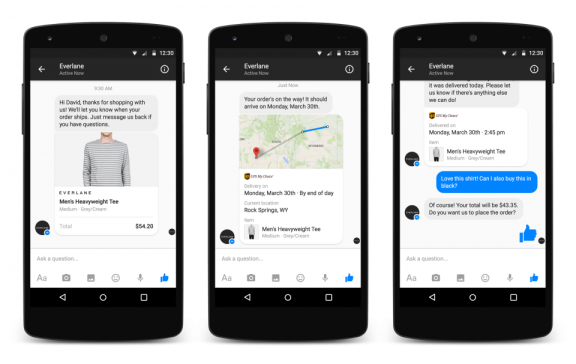

客服聊天室

品牌將可以透過 Messenger 與客戶直接聊天,解答他們的購買疑惑,以及提供更好的售後服務。這個功能目前已經與第三方客服平台 Zendesk 整合,未來應該還會整合更多的客服系統。

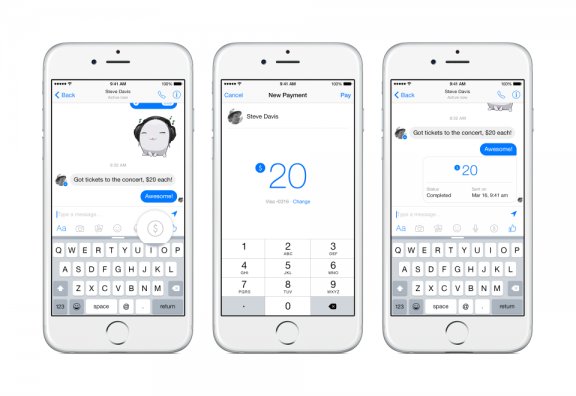

行動支付

最後,雖然不是這次 F8 的消息,但就在幾天前,Facebook 還幫 Messenger 加上了支付功能。這個功能目前只能在朋友間使用 (C2C),但你可以想見,當上面商戶功能更加進化後,支付絕對會是 Facebook 拿出來服務品牌的利器。

結論

結論就是,這次 Messenger 的平台化,不像上次一樣圍繞著遊戲,主因是在 Mobile 的世界,Apple App Store 與 Google Play 早已佔滿了遊戲推廣的先機。但另一方面,行動商務與線上線下整合 (O2O) 這個更大的 Paradigm Shift 才剛剛開始,Facebook 選在這個時間,用這樣的角度切入,我認為是非常犀利的,也有非常大的成功機會。

至於創業家們,如果你 5 年前錯過了與 Facebook Web Platform 一起崛起的機會,那麼這次可要抓緊 Facebook Messenger 這支火箭囉。

___