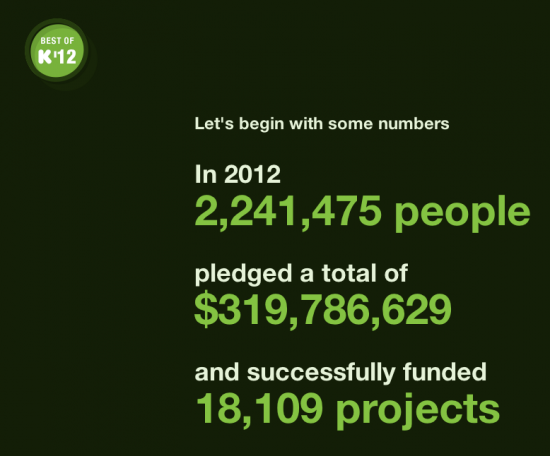

Kickstarter 日前公布了他們的「The Best of 2012」年度總結,其中這張圖大概會讓很多人震驚。創立短短三年,Kickstarter 已經成長為一個 3.2 億美金的募資管道,一年有 220 萬人參與贊助,讓將近 2 萬個計畫得以成功進行。

相較之下,北美的創投產業一年投資約 400 個種子期案件,總金額落在 9-18 億美金的範圍。而專門幫種子期公司找天使的 AngelList,目前一年約幫助 1,000 個種子期的公司募資,總金額是 1.4 億美元左右。

對比到台灣,我們的創投產業一年投資種子時期公司約新台幣 3.2 億,類似 AngelList 的服務尚未出現,而類似 Kickstarter 的有成立不到一年的 FlyingV ,目前協助的募資金額大約在數千萬台幣之譜。

單純從「募資」的角度來看,Kickstarter 與 AngelList 這類型的服務其實是一種「去化中間人」的概念。傳統的創投模式,管理的基金來源多為企業、金融業與各式的退休基金、校務基金,是一個非常多層次的資金通道 — 個人先把錢拿去投資企業的股權、買保險、存放退休基金或贊助校務發展,再由企業、保險、基金經理人代替個人決定要把錢放在哪一種投資工具,其中一部分放在創投基金的,再由創投經理人決定要投資哪些新創企業,新創企業得到了資金,再生產商品去販售給個人。

傳統上這樣多層次的專業管理有許多好處:

- 決策成本:個人有自己的工作與興趣,往往不想花過多的時間在投資決策上,所以合理的解決方案是外包給專業經理人處理。

- 資訊的取得與分析:好的投資決策需要充足的資訊與知識作為基石,但個人往往沒有足夠的時間可以花在資訊採集與研究上,在這方面專業的資金經理人有規模經濟的優勢。

- 分散風險:投資一定有風險,如果要降低「非系統風險」,也就是避免踩到地雷,必須把資金分配在一個投資組合之上。在這方面,機構往往也比個人有規模經濟。

- 進入門檻:尤其在創投,僅有不到 10% 的案件會產生 90% 的投資報酬。因此,好的投資機會往往是供不應求的「賣方市場」。當募資方有選擇的權力,則往往專業、有長期聲譽的投資機構比較容易進入。

- 交易成本:創業投資案件往往有簽約、文件往返處理、申請註冊、會計、律師等固定成本,所以能夠一次投資較大金額的機構投資人,也有規模經濟的優勢。

- 後續追蹤管理:投資之後,個人往往也沒有太多時間追蹤管理這些資產。相對之下,專業投資機構除了可以積極管理下檔風險,往往也可以正面協助被投資公司的種種業務,增加投資的期望值。

但它也有一些壞處,例如:

- 規模不經濟問題:機構投資由於較有規模,為了滿足管理與交易成本,一定會有投資金額的門檻,相對也讓小型資金需求無法得到滿足。

- 管理成本:每一層次的專業經理,勢必要收取管理費用,這是資金的損耗,也降低個人最終的投資報酬期望值。

- 代理人問題:上述所有「好處」發生的必要條件是專業經理人的一切行為,必須以最大化股東利益為依歸,當然在現實的世界,一定無法 100% 達成。

也因此,在每筆募資金額小,風險因此容易分散,並且決策成本低,資訊取得與分析相對容易,無明顯進入門檻,且交易成本低時,這樣的案件其實適合跳過傳統的多層次創投路線,直接讓小企業去面對個人去募資,因而解決規模不經濟問題,並且省下層層的管理成本,避免掉代理人問題。

這也就是為什麼你看到 Kickstarter 的平均每案的募資金額只有 1.8 萬美金,而每個個人的貢獻值更只有 143 美金,因為這些案件大多是以「預購」的方式成立,個人只是「貸款」給企業去生產產品,生產完成後個人則得到商品作為投資報酬,這個決策非常簡單,風險在個人能承受的範圍內,也不太需要後續的追蹤與管理。

相對之下,在 AngelList 上,決策、交易成本稍高,並且需要一定程度的投資後追蹤管理的種子案件,它的平均每案金額就拉高到了 14 萬美元左右。而決策、交易成本更高,需要非常專業的投資後管理的創投種子案件,每案金額則更進一步拉高到 200-500 萬美金。

從這個角度看去,Kickstarter 與 AngelList 帶來的其實是募資的「下放」,填補了傳統創投模式因為規模不經濟所沒辦法觸及的低金額募資市場,讓 1 萬到 100 萬美金等級的募資計畫,能夠有更高的成行機率。

___