歡迎來到「創業 CEO」系列,在這個系列中,我們討論一個創業者如何教會自己成為一位偉大的 CEO,因為歷史上最偉大的創業公司,往往都是由這樣的人在領導。

Welcome back!

過年的長假我與家人在加州旅行,租了台小車一路沿著 5 號從 San Diego、Los Angeles 玩到 San Francisco,十天就開了 1,000 英哩。這趟旅程我重新回味了美國生活,見了許多朋友,也得到了很多新的靈感與啟發。不知道你們的新年假期過得如何,希望也是非常充實。

今天的創業 CEO 是討論 Great by Choice 的最後一篇文章。上一篇我們聊到 SMaC,一個又像是「天條」又像是「靈魂」的管理工具。而今天我們則要來聊聊 Great by Choice 最末章的主角,一個幾乎沒有管理書認真研究過的東西 –「運氣」。

當東方遇上西方

西方哲學是很講究理性的,他們的主要目標是「解剖」這個世界,找到事物之間必然存在的種種互動、因果關係。因此兩千多年來,西方哲人的主要工作都圍繞在「邏輯化」所有事情上面,而同樣的方法當然也就被應用在管理學的研究。

但管理與物理最大的不同,是物品受到外力干擾後的反應,在絕大多數情況下是可以準確被預測的,但當對象換成是人,不僅不同人碰到不同事物會有不同的反應,就連同一個人在不同的時空背景下碰到同樣的事情,都有可能出現非常不一樣的反應。所以管理學的研究雖然已經近一個世紀,但事實上一直只繞著非常表面的層級打轉,因為遲遲沒有把「人性」一併考慮進來。

相對的,東方哲學比較注重「自我」的探索,因此一直以來也比較真誠的面對像是品德、態度、待人處世等等非完全理性的題目。當然這些道理很難「傳授」,必須要靠個人的「領悟」,因此最終衍生出了很多看似「迷信」的行為 — 到廟裡拜拜祈福,其實不是真的會有神明保佑你,而是因為你心安了,自然就比較不會犯錯。

而近年來隨著全球化的過程,我們也開始看到無論是哲學、科學或是管理學,都有越來越多東方與西方在互相刺激的現象。

運氣與成功

三分天註定,七分靠打拼

從東方的角度,「運」雖然是一種無法控制的東西,但老祖宗早就留下「公式」,說我們只要多做好事,多積陰德,就可以換取更多的「福報」。當你用西方的角度去看,「做好事」與「得好運」這樣的因果或許可能有正相關,但實際上很難採集資料與證明,可想而見為什麼很少學者願意去研究。

但如果你要說運氣跟事業成功沒有關係,那絕對是完全錯誤的論點。事實上,如果你去跟所有成功創業者聊聊,他們都會跟你說運氣在一路上扮演了非常關鍵的角色。

所以我們必須要研究運氣與成功之間的關係,但又不能只是叫人們要多做好事,而這次 Collins 找到了一個非常棒的角度,他去分析了 Great by Choice 七個成功與失敗的對照組公司之間,關鍵的好運與壞運事件,並且做了數量上的比較。

結果發現,在研究的數十年歷史裡面,成功組的公司平均每家得到了 7 次的「好運事件」,以及 9.3 次的「壞運事件」,相對的,失敗組的公司平均得到了 8 次的「好運事件」與 8.6 次的「壞運事件」。簡單的說,也就是成功組公司得到了更少的好運,更多的壞運。

Return on Luck 運氣報酬率

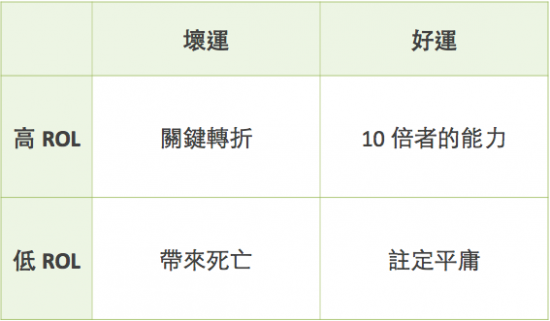

這當然不是證明好運與成功是負相關 — 14% 的差距應該不足以解釋數倍到數十倍的市值鴻溝,當然更不是證明壞運與成功是正相關的。Collin 證明的,是無論成功組或是失敗組,他們從幸運女神那裡得到的眷顧,其實是一樣多的。

「那不是白忙一場?」你說。是,但幸好 Collins 的團隊並沒有在那裡就停下來,他們更進一步的去分析了兩種公司如何處理這些運氣事件,結果發現,原來真正的差異就在這裡。原來,當好運來臨,10 倍者們最厲害的地方,就是用力的抓住這些機會,乘勢而上,拉開與競爭者間的差距。而相對的,失敗者卻常常讓機會來了又走,最後什麼也沒留下。

書中舉了 Intel 與 AMD 這組成功失敗對照,與他們之間幾十年來的戰爭作為例子。90 年代中期,領先者 Intel 的 Pentium CPU 出現了一個其實很罕見的浮點運算問題,卻演變成了巨大的公關事件 — Intel 的厄運與 AMD 的好運,IBM 因此宣布要停止使用 Intel 的 CPU — 大家想要打擊 Intel 霸權已經很久,這給了 AMD 搶走大客戶的好機會,但結果呢?AMD 自己的 K5 CPU 卻延遲了好幾個月無法推出,最終,等得不耐煩的電腦廠又回到了 Intel 的懷抱。

這當然不是 AMD 歷史上的唯一一次,事實上,類似的狀況一而再,再而三的發生。所有的電腦廠都想要 AMD 更爭氣一點,讓他們可以不受 Intel 的主宰,但一次一次,AMD 都自己葬送了大好的機會。

因此 10 倍者不是運氣比較好,當然運氣很重要,但更重要的是機會來了,你如何抓住它。Collins 稱這個叫做 Return on Luck,翻成中文是「運氣報酬率」,也就是把運氣轉化為實質「報酬」的能力。好運來時,10 倍者能夠最大化它的影響,更重要的是,壞運來時,他們還能最小化損失,甚至把阻力轉化為幫助組織與商業模式脫胎換骨,Pivot 至更棒位置的助力。

這也就是我們東方人常說的乘勢而為, 而終於在這本 Great by Choice 裡面,Collins 用西方的研究方法,證明了它是成功者必須具備的關鍵能力。

最後,就藉這篇文章,在這裡祝福大家新的一年都有很多的好運,更重要的,都有超高的運氣報酬率。

開工愉快!

(Photo via lukema, CC License)