在每週一次的「創業 CEO」系列,我們討論一個創業者如何教會自己成為一位偉大的 CEO,因為歷史上最偉大的創業公司,往往都是由這樣的人在領導。

上週一,微軟斥資 72 億美金買下 Nokia 的手機部門以及相關專利,引起了市場非常多的討論。有人說微軟賺到了,有人說三年前從 Microsoft 跳槽至 Nokia 任 CEO 的 Stephen Elop 是最大的贏家,更有人說 Steve Ballmer 木馬屠城的伎倆終於成功。

但雙方畢竟都是華爾街掛牌公司,在美國政府,尤其是證券交易委員會 (SEC) 的眼中,上市公司經營團隊「瀆職」是非常非常嚴重的事情,所以這場交易的本質如果不是相當接近公平,那未來面對的股東聯合訴訟可是會沒完沒了的。

所以身為年輕 CEO 我們必須試著去想想 Ballmer 與 Elop 為什麼會決定做這個交易,它背後的合理性在哪裡。在交易後,微軟自己公布了一份名為 Strategic Rationale 的投影片, 周欽華也在有物報告上解析了這份文件。

但除了這些跟法人交代的理由,事實上,我認為我們還可以用賽局的觀點去看 Microsoft 與 Nokia 這三年來種種舉動間背後的思考邏輯。

價碼

首先,這個 72 億美金的價碼事實上沒有很便宜。在今年的第一季,Nokia 聲稱賣出了 610 萬支智慧手機,但其中有 50 萬支是已經不被市場計算為 Smartpohone 的 Symbian 手機,所以實際上 Nokia 的智慧手機出貨量是僅 560 萬支的 Windows Phones。同一個季度,HTC 的出貨量是 480 萬支,幾乎 100% 是 Android 與 Windows Phones,Blackberry 出貨量 680 萬台,也全是 Blackberry OS 的智慧手機。

出貨狀況差不多,Nokia 卻多了尾大不掉,虧損且高速衰退中的 Feature Phone 業務,以及較 HTC 與 Blackberry 差上許多的財務狀況 ── HTC 與 BB 都是零負債,Nokia 則有相當的負債比例。另一方面,微軟與 Nokia 三年來有較佳的合作關係,此外 Nokia 也有較高的全球品牌知名度,較好的供應鏈、通路關係。不過正面與負面的因子相抵,收購 Nokia 手機部門的價碼與收購 HTC 與 Blackberry 相比,應該無法相差太多。

HTC 目前的市值是 37 億美金,Blackberry 的市值則是 57 億美金,如果要整個公司收購,大約要再加上 15-30% 的溢價,所以 HTC 的收購價約會落在 43-48 億美金,而 Blackberry 則是 66-74 億的範圍。如果以這個角度去看,微軟收購 Nokia 的價碼事實上是相當合理,並沒有太便宜。

三年前 Nokia 的賽局

為什麼會有今天這場交易,我們得先從三年前 Nokia 的抉擇看起,也為什麼 Stephen Elop 會選擇不與 Android 結盟,全力發展 Windows Phone。前陣子他接受英國 The Guardian 訪問時,透漏了背後的思考:

What we were worried about was the very high risk that one hardware manufacturer could come to dominate Android. We had a suspicion of who it might be, because of the resources available, the vertical integration… The first step in the conversation is the recognition that we’re not Apple, we’re not Samsung/Android – we’re a third alternative. And when an operator wants to keep pressure on [handset makers] and have a lot of options, he wants a third alternative. So, strategically, we have an opening because we’ve taken that path as the third ecosystem.

也就是說 Nokia 當年沒有選擇 Android 並不是因為 Android 不好,而是因為在 Android 的世界他們認為自己打不贏領先者 Samsung。另一方面,他們雖然認知到 Windows Phone 在 Apps 的質與量上大輸 iOS/Android,因此對消費者的吸引力較弱,但 Nokia 當時的考量是電信商的偏好,他們認為電信公司會想要支持一個老三來給老大與老二壓力。

賽局的結果

但事實證明,3 年後三星雖然在 Android 體系佔據重要位置,但比例只有不到 40%,並不是 Nokia 當年擔心的「霸主」地位。另一方面,Nokia 的 Lumia 系列的確普遍得到了全球電信商的支持,但缺乏 App Ecosystem 對銷售所帶來的影響卻是遠遠超出 Nokia 的預期 ── 身為第一名的 Windows Phone 製造商,出貨量比第五名的 Android 製造商都還不如。目前 Windows Phone 的出貨量,更是不到當年 Symbian 全盛時期的四分之一。

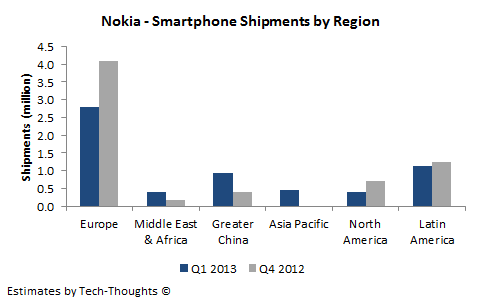

更糟糕的是,Lumia 智慧手機的銷售量,只在中、亞與非等這些落後市場有較顯著的增加,在歐洲、北美、拉美等地都缺乏成長 ── 當然第四季是歐美國家傳統的購物高峰期,但以 Nokia 的基數與積極推出新機的態勢,這麼顯著的季衰退還是非常差的狀況。

新的賽局

長期的銷售欠佳不斷惡化 Nokia 的財務狀況,到了今年第二季,Nokia 傳出了現金流的麻煩,如果業績持續如此低迷,Nokia 將會在 2013 年底出現現金缺口。這個改變把賽局帶到了新的情境,如果屆時財務壓力讓 Nokia 決定退出 Smartphone 製造,或是轉戰顯然較能充分表現 Nokia 資產價值的 Android 平台,這對微軟來說將是天大的打擊。那時 Windows Phone 將會頓時失去佔據 81.6% 的出貨量的製造商,等同於把微軟整盤 Smartphone 策略打回原形。再加上 Windows 8 平板的銷售欠佳,這會讓 Microsoft 卡在「桌面」,而缺乏好的 Post-PC 舞台。

也因此,這次的賽局,與其說 Nokia 必須賣給微軟,還不如說是微軟必須買下 Nokia。Nokia 事實上還有其他選項,但少了 Nokia 的 Microsoft,位置只會比現在還更差。

當然,這是雙方在面對當今的賽局下,權衡後所做出來的抉擇。這個抉擇是不是最好的選項,只有時間才能告訴我們。另一方面,當 Steve Ballmer 一年後讓出微軟執行長大位,新任 CEO 必須要扛下 Nokia 的這筆交易與 Ballmer 的垂直整合策略,那也會減少微軟日後的策略選項。

未來如何發展很難說,但希望這個案例分析,有幫助到現在的你練習賽局思考,做個更棒的 CEO。

___

一天一錠,效果一定,歡迎訂閱 MR JAMIE 電子報

(Inspired by Ben Evans; Photo via wiredphotostream, CC License)